Xu hướng bán hàng online đang ngày càng nở rộ, không chỉ là việc làm thêm mà còn trở thành nguồn thu nhập chính. Vậy kinh doanh online có cần thành lập doanh nghiệp và nộp thuế hay không?

1. Đăng ký kinh doanh bán hàng online

Cơ sở pháp lý:

– Nghị định 52/2013/NĐ-CP về đăng ký thương mại điện tử.

– Nghị định 78/2015/NĐ-CP về đăng ký doanh nghiệp.

– Thông tư số 47/2014/TT-BCT của Bộ Công thương : Quy định về quản lý website thương mại điện tử

Hiện nay, hai hình thức bán hàng online phổ biến gồm bán hàng qua mạng xã hội Facebook và trên các website thương mại điện tử như Shoppee, Sendo, Tiki…..Những trường hợp này không bắt buộc phải đăng ký kinh doanh. Điều này được quy định tại Điều 6. Thông tư số 47/2014/TT-BCT

1. Các mạng xã hội có một trong những hình thức hoạt động quy định tại điểm a, điểm b, điểm c Khoản 2 Điều 35 Nghị định số 52/2013/NĐ-CP phải tiến hành đăng ký với Bộ Công Thương dưới hình thức sàn giao dịch thương mại điện tử.

2. Thương nhân, tổ chức thiết lập mạng xã hội quy định tại Khoản 1 Điều này phải thực hiện các trách nhiệm của thương nhân, tổ chức cung cấp dịch vụ sàn giao dịch thương mại điện tử theo quy định của pháp luật.

3. Người bán trên các mạng xã hội quy định tại Khoản 1 Điều này phải tuân thủ những quy định tại Điều 37 Nghị định số 52/2013/NĐ-CP.

Như vậy, những người kinh doanh trên mạng xã hội hay trên các wesite không bắt buộc đăng ký kinh doanh, thay vào đó, doanh nghiệp vận hành mạng xã hội, website này mới phải tiến hành đăng ký với Bộ Công Thương dưới hình thức sàn giao dịch thương mại điện tử.

Xem thêm: Đăng ký hộ kinh doanh cá thể qua website

2. Nộp thuế khi kinh doanh online

Mặc dù không bắt buộc đăng ký doanh nghiệp, nhưng là cá nhân kinh doanh, thu lợi nhuận, người bán hàng online sẽ phải nộp thuế môn bài và thuế khoán theo quy định pháp luật. (nếu có doanh thu từ bán hàng online > 100 triệu đồng/năm)

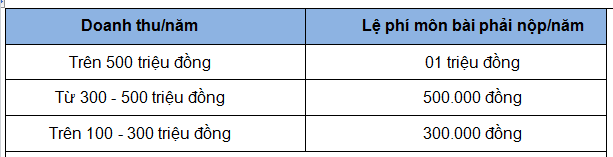

* Lệ phí môn bài

Theo Điều 4 Nghị định 139/2016/NĐ-CP lệ phí môn bài áp dụng như sau:

Xem thêm: Quy định mới nhất về lệ phí môn bài

*Thuế GTGT và thuế TNCN phải nộp được tính theo công thức sau:

Số thuế GTGT phải nộp = Doanh thu tính thuế GTGT x Tỷ lệ thuế GTGT

Số thuế TNCN phải nộp = Doanh thu tính thuế TNCN x Tỷ lệ thuế TNCN

Trong đó,

Doanh thu tính thuế:

– Doanh thu tính thuế GTGT và doanh thu tính thuế TNCN là doanh thu bao gồm thuế (trường hợp thuộc diện chịu thuế) của toàn bộ tiền bán hàng, tiền gia công, tiền hoa hồng, tiền cung ứng dịch vụ phát sinh trong kỳ tính thuế từ các hoạt động sản xuất, kinh doanh hàng hóa, dịch vụ.

– Trường hợp cá nhân nộp thuế khoán có sử dụng hóa đơn của cơ quan thuế thì doanh thu tính thuế được căn cứ theo doanh thu khoán và doanh thu trên hóa đơn.

– Trường hợp cá nhân kinh doanh không xác định được doanh thu tính thuế khoán hoặc xác định không phù hợp thực tế thì cơ quan thuế có thẩm quyền ấn định doanh thu tính thuế khoán.

Tỷ lệ tính thuế:

Bán hàng online là hoạt động phân phối, cung cấp hàng hóa có tỷ lệ thuế GTGT là 1%; tỷ lệ thuế TNCN là 0,5%.

3.Các hàng hóa hạn chế kinh doanh online

Theo Điều 3 Thông tư số 47/2014/TT-BTC về hoạt động kinh doanh hàng hóa hạn chế kinh doanh hoặc hàng hóa, dịch vụ kinh doanh có điều kiện trên website thương mại điện tử:

Thương nhân, tổ chức, cá nhân không được sử dụng website thương mại điện tử để kinh doanh các hàng hóa hạn chế kinh doanh sau:

a) Súng săn và đạn súng săn, vũ khí thể thao, công cụ hỗ trợ;

b) Thuốc lá điếu, xì gà và các dạng thuốc lá thành phẩm khác;

c) Rượu các loại;

d) Thực vật, động vật hoang dã quý hiếm, bao gồm cả vật sống và các bộ phận của chúng đã được chế biến;

đ) Các hàng hóa hạn chế kinh doanh khác theo quy định của pháp luật.

4.Dịch vụ tư vấn và hỗ trợ thành lập doanh nghiệp

Với đội ngũ nhân viên nhiều năm kinh nghiệm trong lĩnh vực Doanh nghiệp, Công ty TNHH Nghiên cứu và Đầu tư S&D chúng tôi sẽ hỗ trợ Quý khách hàng thực hiện tất cả các thủ tục cần thiết trước và sau khi thành lập doanh nghiệp trong thời gian nhanh nhất với giá thành hợp lý.

Hãy liên hệ với Chúng tôi để nhận được tư vấn miễn phí!

Công ty TNHH Nghiên cứu và Đầu tư S&D (S&DINVEST)

Trụ sở: 69A/97 Nguyễn Chí Thanh, Hà Nội

VPGD: Tầng 3-4, tòa nhà A1, 102 Trường Chinh, Hà Nội

Điện thoại: 0969587580 – 0968484796